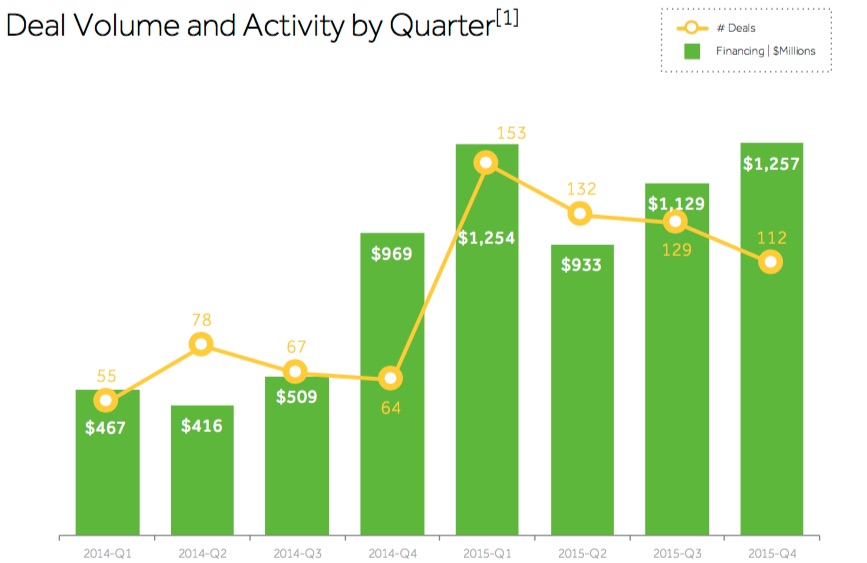

AgFunder, la firma de inversión especializada en innovación relacionada con el sector agrícola y AgTech, ha hecho público su Informe Anual de Inversión de 2015, que destaca como un año en el que se han superado las previsiones que la propia firma había marcado en su informe semestral. En el último año, 499 compañías han captado $4.600 millones de inversión en un total de 526 rondas de financiación, procedentes de 672 inversores, una cifra que dobla la actividad de 2014 ($2.360 millones).

Os presentamos a continuación un resumen de

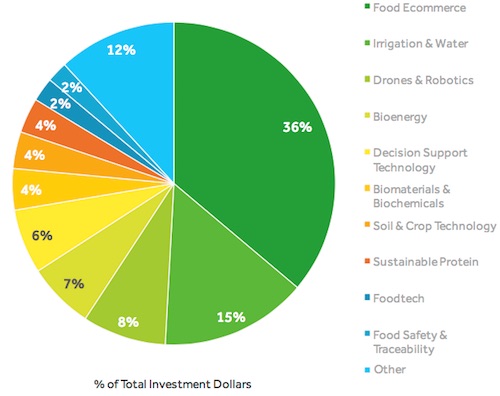

AgFunder realiza una segmentación en 11 subsectores, bien relacionados directamente con la actividad agrícola, bien actividades dentro de la cadena de valor de la alimentación que pueden tener un impacto en ésta.

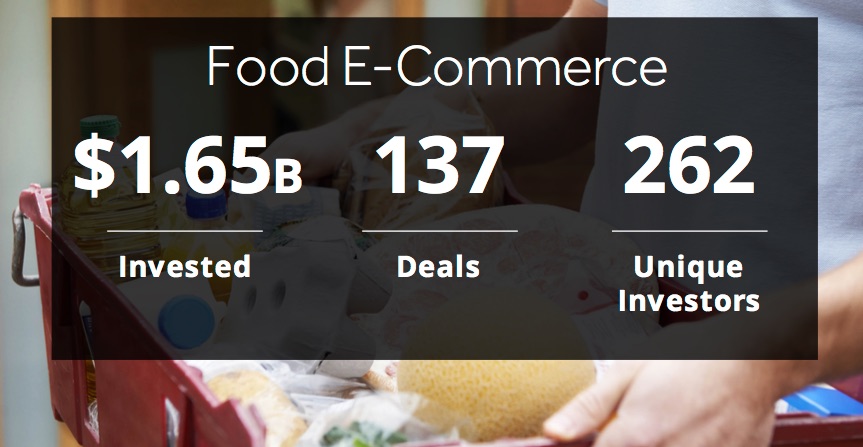

Aunque incluye un segmento de food ecommerce, queda fuera de este ámbito la actividad relacionada con los restaurantes. Es importante señalarlo, ya que el segmento Food e-commerce acapara la mayor porción del pastel (36%), destronando al sector de la bioenergía. En total $1.650 millones, lo que supone un 300% más que en 2014. Le siguen las tecnologías relacionadas con el riego y drones y robótica. En lo que se refiere al número de operaciones, y dejando aparte el comercio electrónico, destaca el área de tecnologías para la toma de decisiones. Aunque el tamaño de estos deals es aún relativamente pequeño, lo que denota la inmadurez de las compañías en este ámbito.

A la hora de analizar de forma más precisa las tendencias del sector AgTech, AgFunder focaliza su atención en tres áreas, que agrupan bajo su paraguas conceptos destinados a dar solución a una misma necesidad y que, además, concentran la mayor parte de la inversión: Agricultura de precisión, tecnologías para los cultivos y los terrenos, y e-commerce.

Incluye las tecnologías, dispositivos y servicios que buscan aportar eficiencias a la explotación agraria –ya sea mediante productos, tiempo o trabajo. Generalmente, se incluyen en este paraguas, categorías como Tecnologías para la toma de decisiones, riego inteligente, drones y robótica y equipamiento inteligente.

Este segmento incluye conceptos como productos y tratamientos biológicos, productos químicos, tecnología genética, nuevos cultivos y tecnología de semillas.

Según los datos del informe, los inversores comienzan a poner sus ojos en las compañías de AgTech con más atención a partir de las Series A, dejando la fase semilla con mayores dificultades para obtener financiación. En lo que se refiere a regiones, en 2014, el 90% de la inversión reportada en AgTech se concentraba en EEUU. En 2015, esa cifra ha pasado al 58%. El dato demuestra, no solo el aumento de actividad en otros países, sino también la globalización de los mercados de inversión. Israel ha destacado especialmente con $550 millones, junto con otras regiones como China o India. Las regiones con mayor número de operaciones han sido: EEUU (303), India (64), Canadá (25), UK (19), Israel (15), Francia (11), Alemania (10), China, Holanda (8), Suiza (7), Australia (6). Entre los inversores más activos por número de operaciones (≥7) destacan Sequoia Capital, SOSV, Syngenta Ventures Middleland Capital y TechStars. En aceleradores, SOSV, TechStars y The Yield Lab se llevan la palma.

*En su estudio, AgFunder excluye del segmento food ecommerce la actividad de restaurantes (Meal Delivery o Take Away).

Entrevista a Marc Coloma, Co-fundador y CEO de Heura, tras su ronda de €40m y…

Entrevista con Rogelio Pozo, DG de AZTI, y director del Food4Future World Summit.

Raúl Martín, CEO de KM ZERO Food Innovation Hub, explica la nueva hoja de ruta…

G. Peppou, CEO de Vow: “creamos intencionadamente alimentos distintos a todo lo anterior."

Con un 35% menos, ganan protagonismo AgTech y Food Science a costa del delivery.

La marca es pionera en la combinación de alto contenido en proteína y enriquecimiento con…

Esta web usa cookies.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}