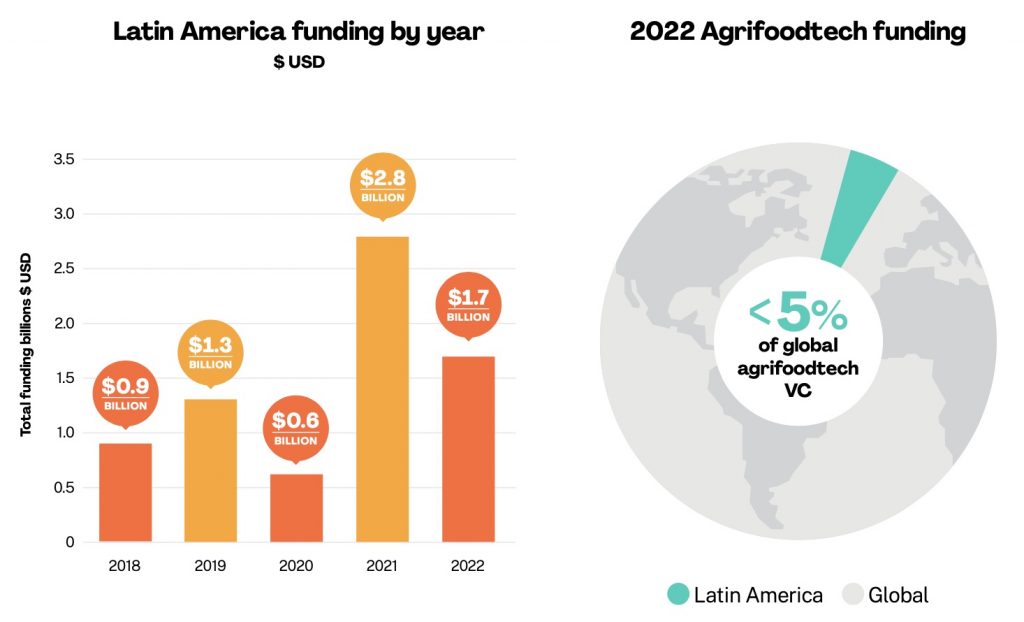

La inversión en startups agri-foodtech de Latinoamérica en los últimos 5 años ha alcanzado 8.000 millones millones de dólares, 1.700 de ellos en 2022. Esto representa un 20% de toda la actividad de venture capital en la región y un 5% de la inversión en agri-foodtech global. Son datos del primer informe sobre la situación de la industria foodtech en Latinoamérica elaborado por AgFunder, y que muestra las tendencias y transformaciones que están dando forma a la emergente industria foodtech en la región. Resumimos sus principales conclusiones a continuación.

Tendencias en la industria agri-foodtech en Latinoamérica

1. Dicotomía en la producción agrícola: El informe destaca la dicotomía de un continente en el que la mayor parte de los países se consideran “en vías de desarrollo” y en el que conviven grandes organizaciones agrícolas muy avanzadas junto con 14 millones de pequeños agricultores que producen más del 50% de los alimentos de la región.

2. Consideraciones medioambientales: Las diferencias en las políticas medioambientales se hacen evidentes en la región. Mientras algunos países, como Costa Rica, están a la vanguardia en términos de conciencia y acción climática, otros, como Brasil, aún enfrentan desafíos en términos de políticas relacionadas con la deforestación.

3. Crecimiento de la conectividad: A pesar de las limitaciones en los mercados de capital, la llegada de Starlink en 2022 ha generado un crecimiento significativo en la conectividad en toda la región. Esta expansión de la infraestructura tecnológica está creando nuevas oportunidades para la innovación en la industria foodtech.

4. Herramientas para agricultores y comercio: El informe subraya la importancia de las herramientas de fintech y mercado para agricultores y minoristas. Estas herramientas están optimizando la cadena de suministro y mejorando la toma de decisiones en todos los niveles de la industria.

5. Enfoque en la Conservación y el Carbono: La creciente preocupación por la sostenibilidad está impulsando el desarrollo de herramientas diseñadas para preservar los valiosos bosques tropicales de la región y reducir la huella de carbono.

6. Cambio en la Inversión: Se observa un cambio en el enfoque de inversión hacia soluciones sistémicas como insurtech, fintech, logística y productos biológicos, en lugar de centrarse únicamente en la agricultura digital.

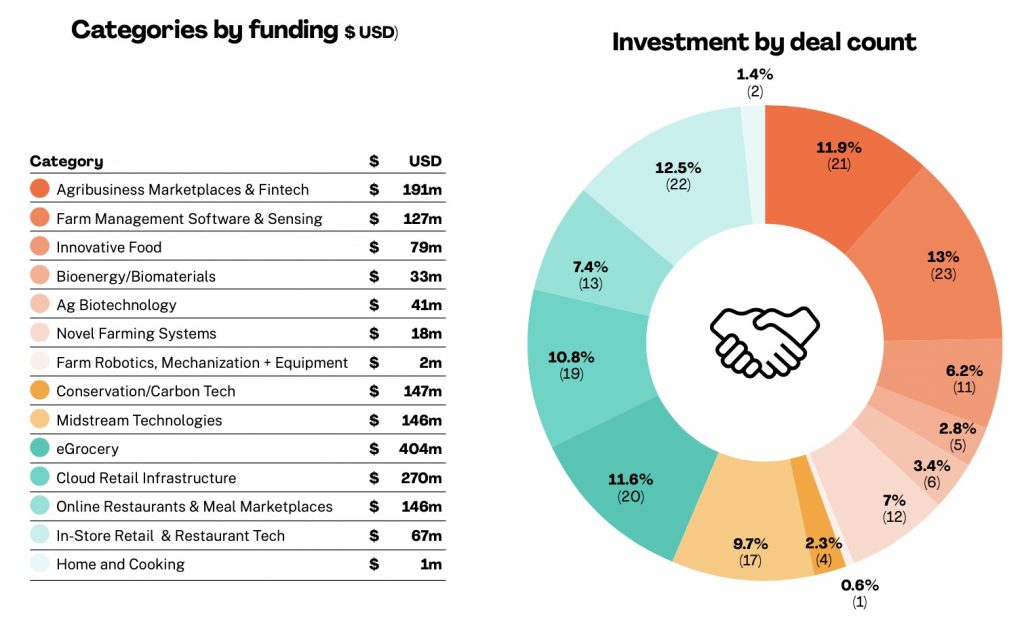

7. Crecimiento de eGrocery: La categoría de eGrocery, que permite la compra a domicilio, es la categoría más fuerte en el segmento downstream, con empresas como Jüsto de México liderando esta tendencia.

8. Cloud-retail technology: La categoría de Cloud Retail Infraestructure (junto las subcategorías que permiten o habilitan la cadena de valor del meal delivery, incluyendo dark kitchens, robots y servicios de última milla) repite el protagonismo ya experimentado en otras regiones y junto a eGrocery son las dos categorías que captan más financiación.

9. Ag Marketplaces y Fintech: Brasil está liderando la financiación en la categoría de Ag Marketplaces y Fintech, indicando un creciente interés en la digitalización de los mercados agrícolas.

10. Innovación en In-Store: Las startups de Tecnología para supermercado y restaurantes están experimentando un aumento significativo en la financiación, respondiendo a la demanda de soluciones innovadoras en el sector horeca.

El agri-foodtech de Latam en cifras

- En 2022, las startups de agri-foodtech Latinoamérica captaron un total de 1.700 millones de dólares. Esta cifra representa una disminución del 39% con respecto a 2021, año en el que las valoraciones infladas y seis acuerdos de nueve cifras elevaron la financiación total a más de 2,8 mil millones de dólares.

- Sin embargo, en comparación con el año 2020, la región experimentó un aumento significativo del 183% en la inversión en agrifoodtech.

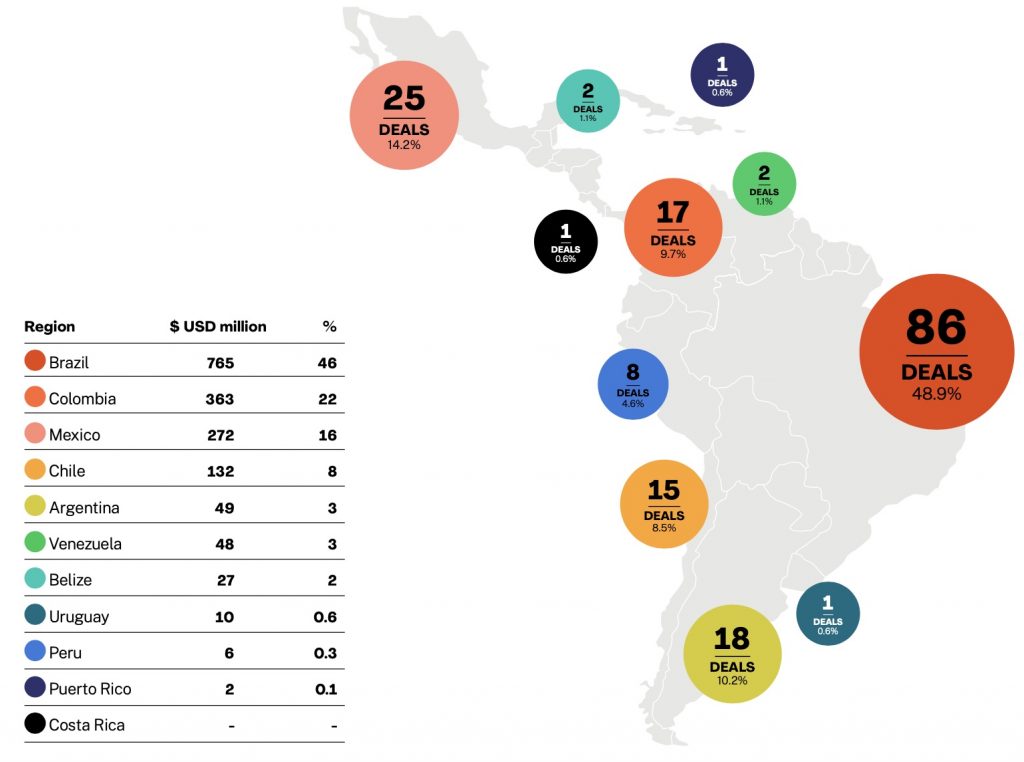

- En 2022, un total de 153 compañías de foodtech y agtech en América Latina obtuvieron financiación.

- La inversión en agrifoodtech en América Latina representa el 5% del mercado global.

- Brasil se destaca con el país más activo, con 86 operaciones, valoradas en 765 millones de dólares (46% del total), seguida de Colombia (17 operaciones y Si383 millones) y México (25 operaciones y 272 millones).

- La categoría de eGrocery fue particularmente sólida, impulsada por el éxito de Jüsto de México, que recaudó 152 millones de dólares durante el año.

- Ag Marketplaces y Fintech se destacó como la categoría mejor financiada en el segmento upstream donde destaca Agrolend de Brasil, que recaudó casi 100 millones de dólares.

- Las startups in-store Retail&Restaurant captaron casi 70 millones de dólares. Esta categoría también fue la segunda más activa en cuanto de número de operaciones, después de Software de Gestión Agrícola, Sensores e IoT.

- Aunque las startups de Ag Biotechnology recaudaron solo 41 millones de dólares en 2022, esta cifra representa un aumento del 250% en comparación con el año 2020. La presencia de startups como Puna, Andes y Micro Terra, y el apoyo de startups builders y aceleradoras como GridX e IndieBio, han contribuido a este crecimiento.

- Por último, una nueva categoría de startups enfocadas en la conservación emergió en el informe, recaudando casi 150 millones de dólares. Esto destaca la creciente importancia de la sostenibilidad y la conservación en la industria foodtech de la región.

Con la región consolidándose como líder en producción y exportación de alimentos, las startups y el ecosistema agri-foodtech pueden desempeñar un papel crucial en la construcción de un futuro más sostenible y tecnológicamente avanzado para la industria alimentaria en Latinoamérica.

¿Te ha resultado útil?

Comparte esta publicación