La enorme oportunidad que se abre hoy para los Alimentos de Base Vegetal en la UE y en el resto del mundo la evidencia los altísimos crecimientos observados en el último año y que tan sólo dos categorías (bebidas vegetales y alternativas vegetales a la carne), en sólo dos países de la UE (Alemania y UK), suponen el 36.3% de las ventas totales de los referidos Alimentos de Base Vegetal de la UE que da idea de su potencial.

Durante 2020 se ha observado un crecimiento de forma generalizada y simultánea en múltiples países de la UE y en un amplio abanico de categorías de alimentos jamás visto anteriormente, fruto de la amplitud y trascendencia del movimiento social que lo ampara y se revela como el gran promotor del cambio en el mundo del Gran Consumo que se asocia a la confluencia de múltiples causas con su efecto coadyuvante en la potenciación del consumo de los alimentos en base a alternativas vegetales.

Por qué se consumen más alimentos de base vegetal (ABV)

La preocupación por la salud y la necesidad de incorporar hábitos de consumo y dietas saludables, que la Covid 19 ha agudizado, la preocupación por el consumo de alimentos producidos de forma sostenible y su relación con las consecuencias del cambio climático y la influencia de las tendencias sociales, cambios de hábitos, modas, redes sociales… que han supuesto el crecimiento de consumidores veganos, vegetarianos, flexitarianos (con un crecimiento del 10% en el año 2020 según la consultora Contes) y reductorianos causantes de los profundos cambios que están experimentando el consumo habitual de cárnicos (-1,2%), de leche de origen animal (- 5,5%), de pescados (-13,1%) en los últimos 5 años, según informes del MAPA 2019.

Las ventas de alimentos de base vegetal (ABV) en 2020 alcanzaron €3.600 millones, con un crecimiento global del 29% respecto a 2019 (+50% respecto 2018) en su magnitud económica, y del +25% y (+39%) en términos de volumen

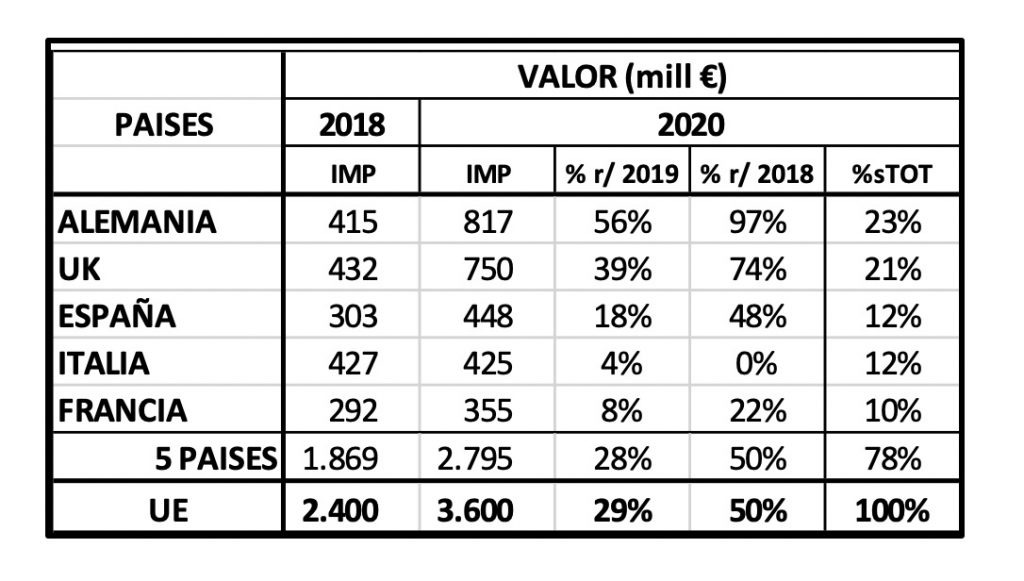

Las ventas de alimentos de base vegetal (ABV) en la UE durante el año 2020 alcanzaron la cifra de 3.600 millones de euros correspondientes a un volumen de productos del orden de 1.050 millones de Kilolitros (Kl), con un crecimiento global del 29% respecto del año 2019 (+50% respecto 2018) en su magnitud económica y del +25% y (+39%) en términos de volumen, que evidencian una vez más la gran importancia del crecimiento global de los ABV.

No obstante, las magnitudes globales encierran muy dispares comportamientos en los distintos países, tanto en las principales categorías como en los niveles de consumo por sus habitantes. Así, sólo los cinco primeros países más avanzados por consumo de la UE, Alemania, Reino Unido, España, Italia y Francia suponen el 78% de la cifra de las ventas totales de la UE y el 80% del volumen.

Los cinco países de la UE citados muestran a su vez niveles muy distintos con crecimientos globales de su cifra de ventas, Alemania 56% en el año 2020 respecto a 2019 (97% vs 2018), frente al crecimiento de sólo el 4% en Italia (0% vs 2018), al tiempo que España muestra crecimientos del 18% y 48% frente a 2019 y 2018 respectivamente.

A pesar del amplio abanico de categorías de ABV que abarca la carne alternativa, las bebidas vegetales, el yogur, el queso, los huevos, helados, mantequilla, platos preparados, chocolate y confitería todos ellos de exclusiva base vegetal, su grado de penetración en el mercado es muy desigual. Las dos principales categorías de ABV en los cinco países citados, bebidas vegetales (49% – 82%%) y carnes (34% – 8,8%) suponen en conjunto el 83% de valor y el 91% de volumen de ventas, seguidos del 11% de yogurt y el 2% de los quesos con un volumen conjunto del 8%. Las restantes categorías no alcanzan individualmente el 1% del valor.

Las dos principales categorías de ABV en los cinco países citados, bebidas vegetales (49% – 82%%) y carnes (34% – 8,8%) suponen en conjunto el 83% de valor y el 91% de volumen de ventas

AlAnálogo comportamiento se observa en los precios medios aparentes (obtenidos del cociente del valor entre el volumen de venta) que abarca una horquilla desde los 4€/kl de Holanda hasta 1,7€/Kl de España y Polonia consecuencia de la distinta ponderación de las categorías consumidas y niveles de consumo en cada país. El consumo unitario por habitante y año de las principales categorías muestra una dispersión aún mayor desde los 17€/habitante de Holanda hasta 5,3 y 5,2 €/hab de Francia y Dinamarca para comparar con países con economías equivalentes, en parte motivada también por la elevada sensibilidad al precio mostrado con carácter general por el consumo de todos los ABV.Comparar las anteriores magnitudes con las magnitudes del consumo de carnes o lácteos de origen animal nos dan indicación del enorme potencial de los ABVunido a las referencias de los clientes habituales que perciben no existen aún suficientes opciones disponibles en las distintas categorías y señalan que los cuatro factores determinantes de su consumo son el sabor, la textura, el precio y la constatación de los beneficios para la nutrición y salud que pone el reto a la industria alimentaria conseguir satisfacerlos a través de la innovación en todos los ámbitos.

Pedro Astals Coma es socio en Kadentia y Advisory Board Chairman de Tech Transfer Agrifood

¿Te ha resultado útil?

Comparte esta publicación