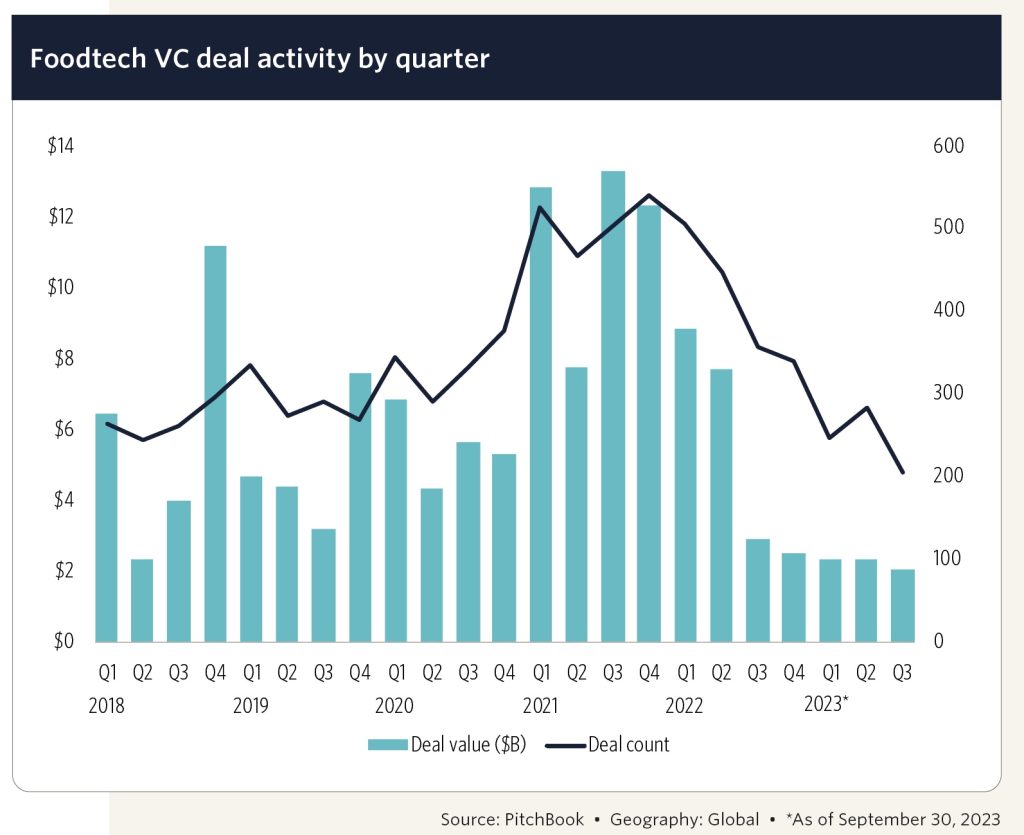

La inversión en foodtech ha marcado una nueva caída, por octavo trimestre consecutivo, ya que los vientos en contra siguen afectando a toda la clase de activos de capital riesgo, según el reciente informe de Pitchbook. En el tercer trimestre de 2023, se han invertido 2.000 millones de dólares en 205 operaciones, un 13,9% y un 27,3% menos que en el mismo periodo del año anterior. Las principales categorías por valor de las operaciones son e-grocery, las proteínas alternativas mediante técnicas de fermentación y la resiliente plant-based. En el sector de la alimentación en línea, las mayores operaciones del trimestre han estado relacionadas con a compañías de entrega rápida, como Zepto y JOKR.

Zepto, con sede en Mumbai, recaudó 200 millones de dólares con una valoración posterior de 1.400 millones de dólares, alcanzando por primera vez el estatus de unicornio. Esto se produce después de una serie de pivotes estratégicos de la empresa. A principios de 2022, JOKR retiró sus operaciones totalmente de Europa, sin encontrar un comprador para la región. La empresa se centró entonces en los mercados latinoamericanos. A principios de 2023, JOKR vendió su negocio en Perú y se retiró de Chile y Colombia. La reciente ronda de financiación se produce en un momento en que la empresa dirige la totalidad de sus esfuerzos hacia Brasil.

El segmento de la entrega rápida ha experimentado importantes turbulencias durante el último año, ya que la financiación se ha agotado; sin embargo, los recientes movimientos indican que algunos inversores mantienen el entusiasmo por esta categoría.

El tamaño medio de las operaciones de capital riesgo ha aumentado un 33,3% con respecto a 2022, alcanzando los 4,0 millones de dólares.

Pitchbook atribuye el descenso de la financiación en la etapa de crecimiento a la retirada de inversores no tradicionales, que han limitado la disponibilidad de capital para las startups, especialmente las que se encuentran en las etapas de crecimiento tardío y de riesgo. Es posible que estas empresas maduras tengan que explorar opciones de financiación costosas y no dilutivas, como la deuda de riesgo, o buscar nuevos inversores de capital a valoraciones reducidas.

¿Te ha resultado útil?

Comparte esta publicación