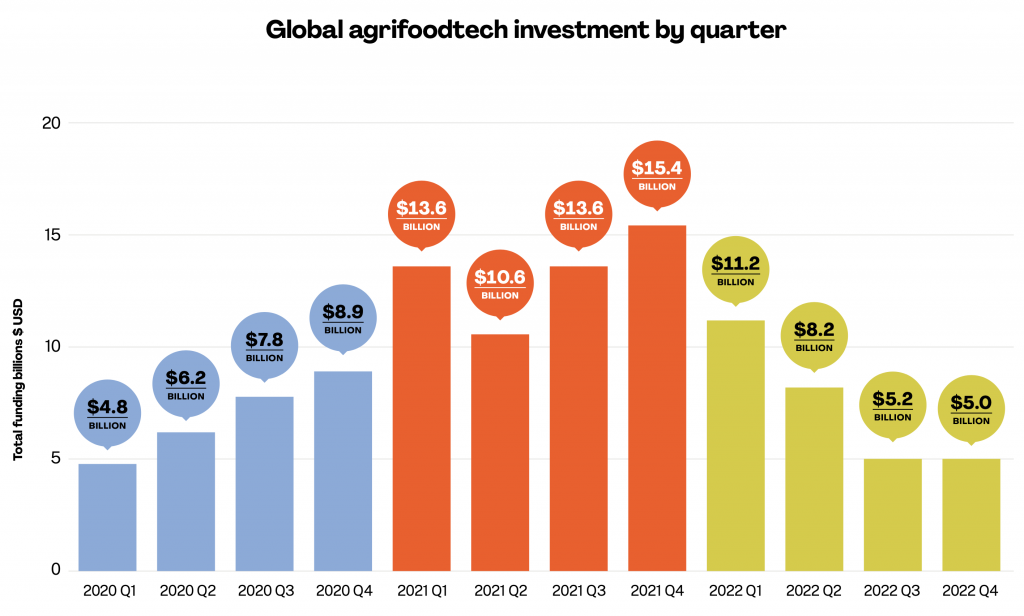

La inversión en agri-foodtech a nivel global registró un descenso del 44% respecto a las cifras récord de 2021, con un total $29.600 millones, según el último informe de AgFunder. Diversos factores influyen en lo que podríamos considerar un batacazo sin paliativos, que, por otra parte, no deja de estar en línea con la fuerte corrección que ha sufrido el venture capital en todos los sectores. La guerra de Ucrania, la inflación, las continuas interrupciones de la cadena de suministro, a las que se suman las probablemente desproporcionadas operaciones registradas especialmente en la segunda mitad del 2021. Era difícil igualar ese récord de $53.200 millones y de mega rondas, pero las condiciones confluyentes en 2022 terminaron por hacerlo absolutamente imposible. Al menos, queda el consuelo de haber superado levemente el nivel del pandémico 2020.

Por regiones, Norteamérica y Asia siguen liderando la inversión, aunque con fuertes descensos frente 2021, en un panorama en el que solo África marca en positivo. Después de años de revuelo y valoraciones infladas en soluciones B2C, los inversores vuelven a fijar su interés en el upstream, que alberga categorías como AgBiotech, bioenergía y biomateriales, agricultura de precisión o nuevos sistemas de cultivo, que encajan bien con una industria ClimeTech al alza.

AgFunder prevé que la corrección de las valoraciones de las startups continuará a lo largo de 2023 –especialmente en la categoría plant-based-; y provocará cierres y consolidaciones de empresas y talento (principalmente entre las herramientas de agricultura digital). A pesar de este marco, el que es uno de los fondos más activos del ecosistema agri-foodtech, se muestra optimista en cuanto a las posibilidades de la industria para mantener su atractivo inversor. ¿Motivo? Se mantienen los retos macroeconómicos globales -desde el aumento de la inflación a la inseguridad alimentaria, pasando por la escasez de mano de obra- que suscitan un mayor interés por la tecnología agroalimentaria como solución.

Claves de la inversión en Agri-foodtech 2022

La inversión en agri-foodtech ascendió a $29.600 millones en 2022, lo que supone un descenso interanual del 44%.El descenso coincide en gran medida con el de los mercados mundiales de capital riesgo, sobre todo teniendo en cuenta la caída de $5.500 millones en China. La caída número de operaciones no ha sido tan pronunciada, (2.797 deals, un 19% menos que en 2021), lo que indica el peso que las megarrondas de 2021 -inexistentes en 2022- tuvieron en el balance total.

Categorías

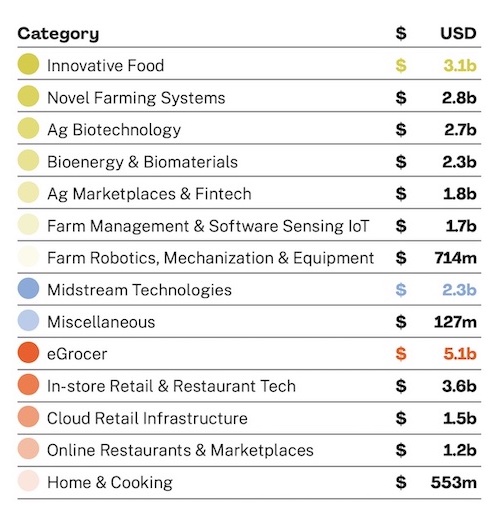

En cuanto a categorías, la inversión aumentó en AgBiotech, bioenergía & biomateriales, software de gestión agrícola & IoT y nuevos sistemas de cultivo. Esta última, creció un significativo 21% con un número equivalente de operaciones.

Marcan en negativo meal delivery (con un -35%), proteínas alternativas, cloud retail y tecnologías midstream, y especialmente, la categoría de e-Grocery, que sigue siendo la más abultada (17% de la tarta) aunque con un descenso del 73%, solo superado por la categoría de online restaurant & marketplaces.

Inversión en Agri-foodtech por regiones

Norteamérica sigue liderando la inversión, con $13.600 millones, aunque supone un 39% menos que el año anterior. Seguida de Asia, con $8.600 millones y nada menos que un 50% de reducción; y de Europa con $5.100 millones y un descenso del 46%. Solo en positivo África que crece un 22% y alcanza 640 millones de inversión.

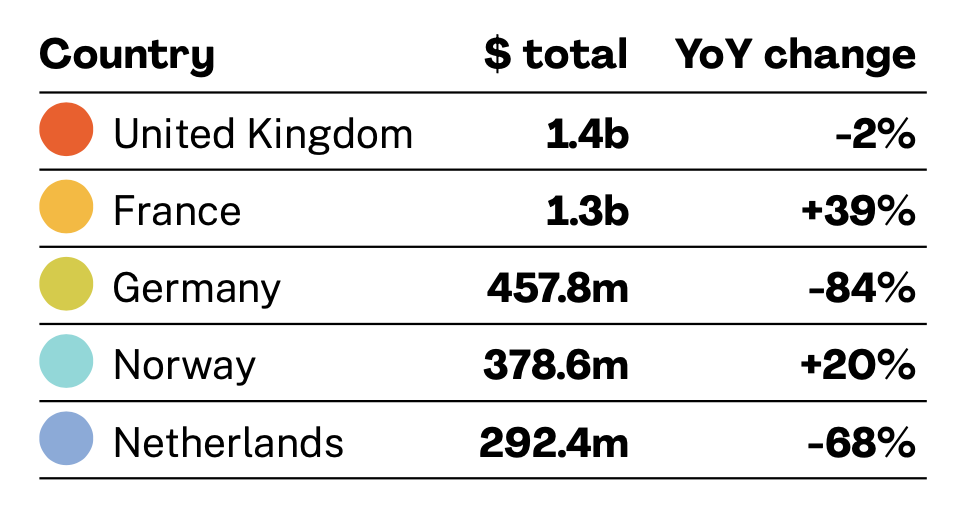

Reino Unido sigue como líder europeo con $1.400 millones. Francia fue un caso atípico en 2022, registrando un aumento del 6% en el número de operaciones y de casi el 40% de inversión agri-foodtech. Aunque impulsada por algunas grandes operaciones como la ronda de $249.3 millones para la empresa de cultivo de insectos InnovaFeed. El país cuenta con un ecosistema cada vez más variado en toda la cadena de suministro después de años de dominio de las fases aguas abajo. El Reino Unido también se mantuvo relativamente bien anotando algunos grandes acuerdos en eGrocery e indoor farming, aunque con una caída del 30% en los acuerdos interanuales. Les siguen en el ranking Alemania, Noruega (también al alza con un 20% positivo) y Holanda, que pierde un 68% de su inversión. España alcanzó $286.5 millones (€268 millones) en 2022.

La operación estrella de 2022 fue la ronda de la startup turca de eGrocery ultra-rápido Getir, y dentro del campo de las proteínas alternativas, destacó la ronda de $400 millones de la americana Upside Foods (antes Memphis Meats) dedicada a la carne cultivada.

¿Te ha resultado útil?

Comparte esta publicación

4 respuestas en esta entrada.