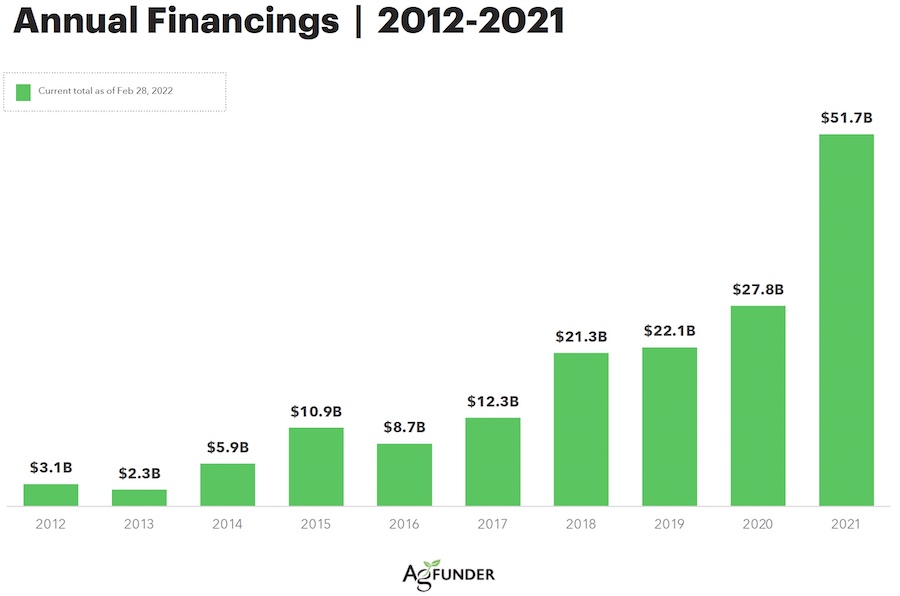

La inversión en Agrifoodtech se dispara en 2021 en el mundo, y definitivamente, también en Europa. A nivel global, los inversores han vertido 51.700 millones de dólares en Agrifoodtech en 2021, lo que supone un aumento del 85% respecto a 2020, según el informe de AgFunder. Los sectores que despegaron en respuesta a la pandemia del virus Covid-19 no solo siguieron siendo las categorías de inversión más populares, sino que han explotado con nuevas operaciones. Es el caso de la categoría de eGrocery, especialmente impulsada por el boom de Q-commerce, que creció el año pasado un 188%, y se llevó más de un tercio de toda la inversión en Agrifoodtech, con empresas como que han cerrado múltiples y abultadas rondas a lo largo del año.

eGrocery, especialmente impulsada por el boom de Q-commerce, crece un 188%

Europa no solo no se queda atrás este año, sino que ha dado un salto significativo al triplicar la inversión en Agrifoodtech y alcanzar los 9.500 millones de euros, lo que supone multiplicar por diez la registrada hace apenas cinco años, tal y como refleja el informe de Digital FoodLab. El viejo continente no ha sido ajeno a la revolución del Q-commerce, donde las alemana Gorillas, convertida en el unicornio más precoz de la industria, y Flink junto a la turca Getir están embarcadas en una vertiginosa carrera por los mercados y por la finaciación. Las startups germanas, con apenas un año de vida, recaudaron más de 1.000 millones de dólares en 2021, mientras que Getir se acercó con 983 millones de dólares. Las rondas de Glovo en 2021 también han contribuido a este fenómeno.

Inversión en Agrifoodtech Global. Categorías

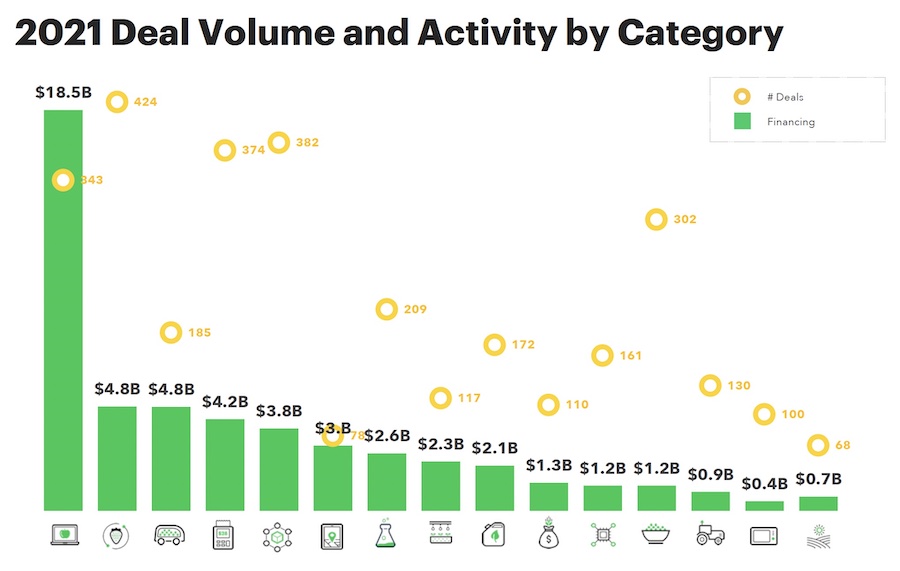

Durante 2021, el grueso de la inversión en agrifoodtech –$32.100 millones, un 124% más que el año anterior-ha ido a parar a las categorías englobadas en el segmento más cercano al consumidor (downstream), donde, además de la citada eGrocery encontramos la tecnología aplicada en los establecimientos de restauración y retail (in-store tech), otras subcategorías del delivery como los mealkits, los restaurantes online o los marketplace, y todo lo relacionado con el hogar. El segmento upstream, donde encontramos las categorías relacionadas con el sector primario y la producción (Ag Biotec, AgTech, Biomateriales, nuevos sistemas de cultivo, la cadena de suministro, y los nuevos alimentos),se quedan con aproximadamente un tercio de la inversión ($18.900 millones).

Las siguientes categorías cuya inversión ha crecido más han sido las de Nuevos Alimentos, con un 103% interanual y másde 430 empresas cerrando rondas, entre ellas nombres conocidos como Impossible Foods, NotCo o Perfect Day. Future Meat cerró a final de año la mayor ronda de la historia de una empresa de cell-based ($347 millones), mientras que Nature’s Fynd en el campo de la fermentación cap´to $350 millones de los inversores. Heura con €16 millones y BioTech Foods con €36 millones, representan a España en esta categoría.

Le siguen Mealkits y Restaurantes online (102%) y la infraestructura minorista en la nube, fundamentalmente dark kitchens (97,5%, $4.800 millones, más del 9% de toda la actividad inversora). También destaca en cuanto a volumen de inversión la categoría de In-Store Restarurant&Retail Tech. Aunque los nuevos sistemas de cultivo no ha estado entre las de mayor volumen o crecimiento, sí se ha registrado un renovado interés por esta categoría, por lo que AgFunder espera que se acelere en 2022.

2021 se puede considerar el año de las mega rondas, todas ellas en eGrocery, lideradas por la china Furong Xingsheng, (3.000 millones de dólares), mientras que la estadounidense goPuff ha conseguido dos rondas de mil millones de dólares. También ha habido un numero significativo de rondas de 500 millones o más, como Impossible Foods o en categorías como dark kitchens (CloudKitchens), restaurant marketplaces (Swiggy y Wolt) o In-Store Retail Tech (Trax).

Estados Unidos sigue liderando la inversión en agrifoodtech con un 41% de todo el capital captado y el 34% de las operaciones en 2021.

¿Te ha resultado útil?

Comparte esta publicación

5 respuestas en esta entrada.