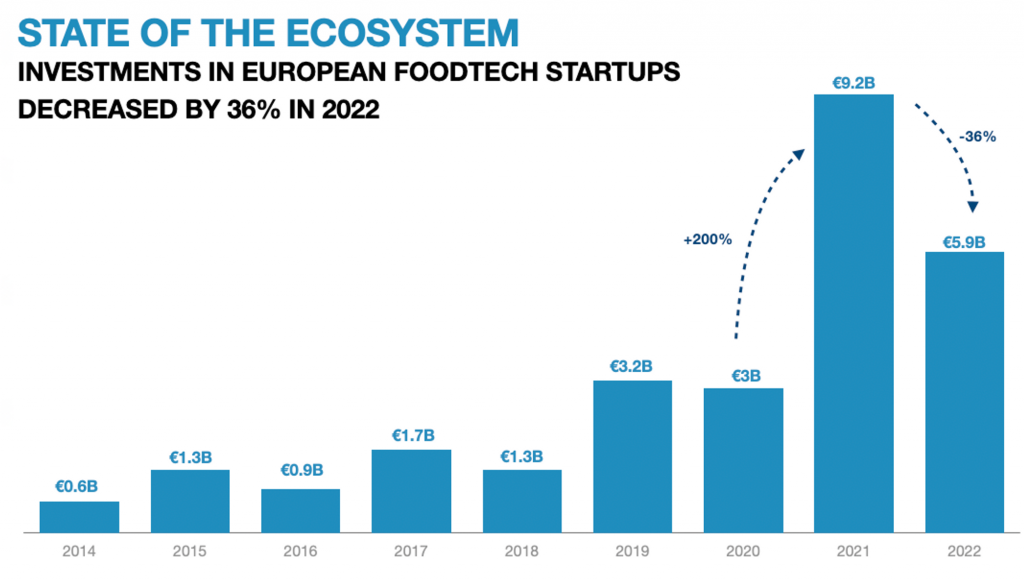

Tras un año de auge, probablemente desproporcionado, la inversión foodtech en Europa disminuyó un 36% en 2022, según el último informe de Digital FoodLab, algo menos que la tendencia global del 44%. A pesar de ello, se invirtieron 5.900 millones de euros en startups FoodTech europeas en 2022, casi el doble que en 2019 y 2020. Con la vista puesta en los últimos 8 años, el crecimiento de la inversión en foodtech en Europa se sitúa en el 28%.

Claves de la inversión foodtech en Europa, 2022

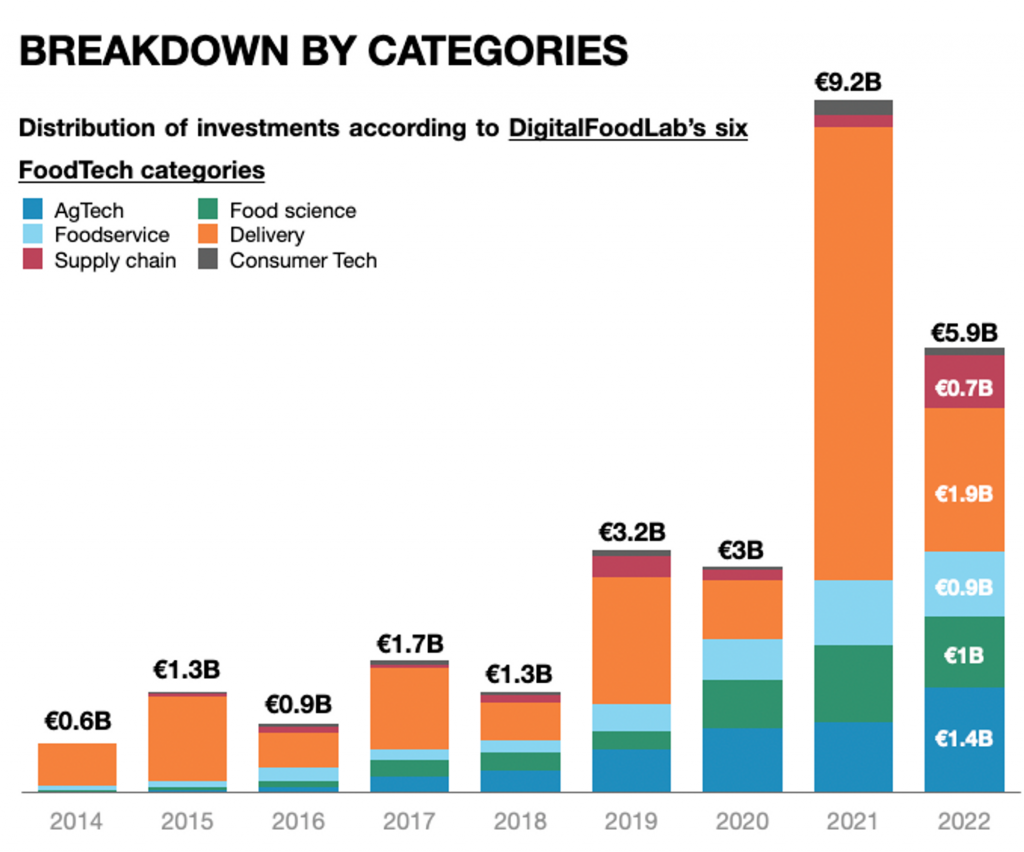

Al igual que ocurrió con la inversión en España, Europa también ha sufrido el “efecto delivery”, la categoría que vivió su propio boom en 2021 (con casi 2.000 millones de euros invertidos en estas startups), especialmente en el área e e-grocery y ultra-fast delivery, y que ha supuesto el 68% de descenso durante 2022. Además de importantes operaciones de consolidación como las compras de Gorillas por Getir o Glovo por Delivery Hero.

Descontando ese efecto, lo que sería la evolución subyacente de la inversión foodtech en Europa en 2022, se situaría en un 21% positivo, con especial foco en AgTech, Restaurant Tech, soluciones para la cadena de suministro, o subcategorías como las nuevas marcas de bebidas DTC (Direct-To-Consumer), que crecieron un 150%. En el extremo contrario, declinan las soluciones de pago horeca nada menos que un 93%.

Descontando el «efecto delivery», la inversión crece un 21%

Delivery sufre, AgTech, Restaurant Tech y Supply Chain impulsan el ecosistema

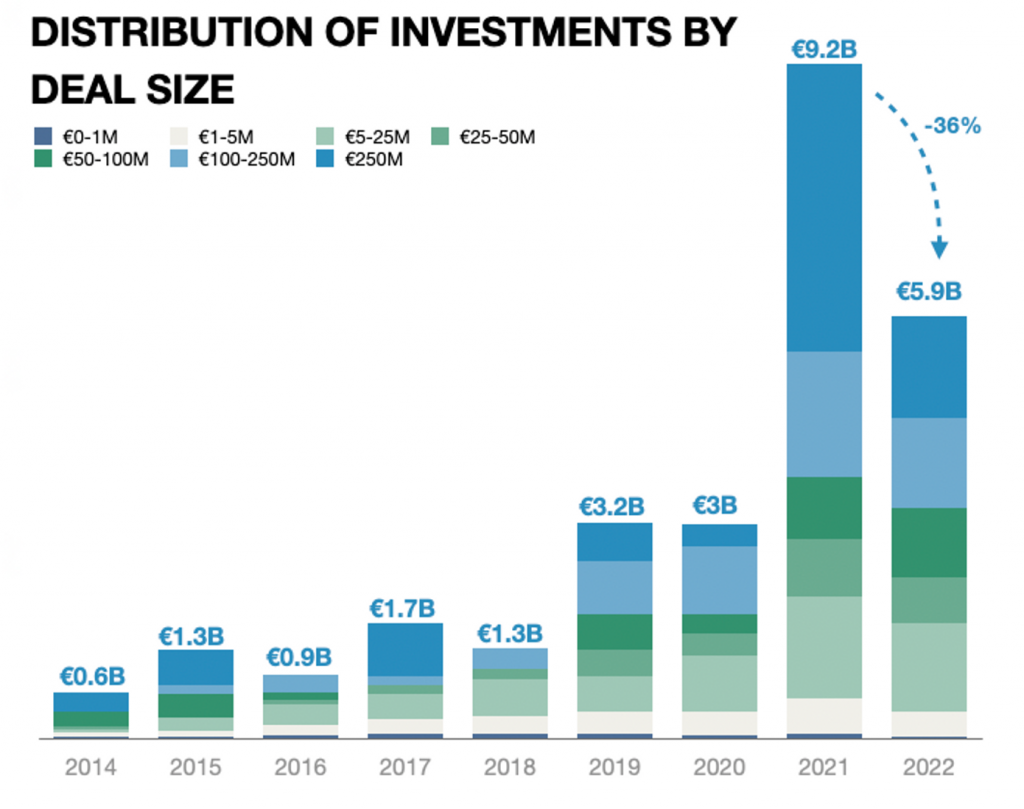

En este contexto, podría pensarse que las inversiones se concentrarían en un puñado de grandes empresas ya rentables. En realidad, como son sobre todo las grandes operaciones las que sufren, las inversiones en startups en fase inicial han visto mucho menos afectadas.

De hecho, muchas startups sin perspectivas realistas de alcanzar la rentabilidad se han quedado atrás y, según el informe, tendrán dificultades para financiarse en 2023 e incluso, como algunas ya lo han hecho, simplemente quiebren. El balance en cuanto a al censo de startups, en cualquier caso, sigue siendo positivo cada año, con 3.540 startups foodtech activas en 2022 (vs. 3.449 en 2021), de las cuales, el 45% no han recibido todavía inversión.

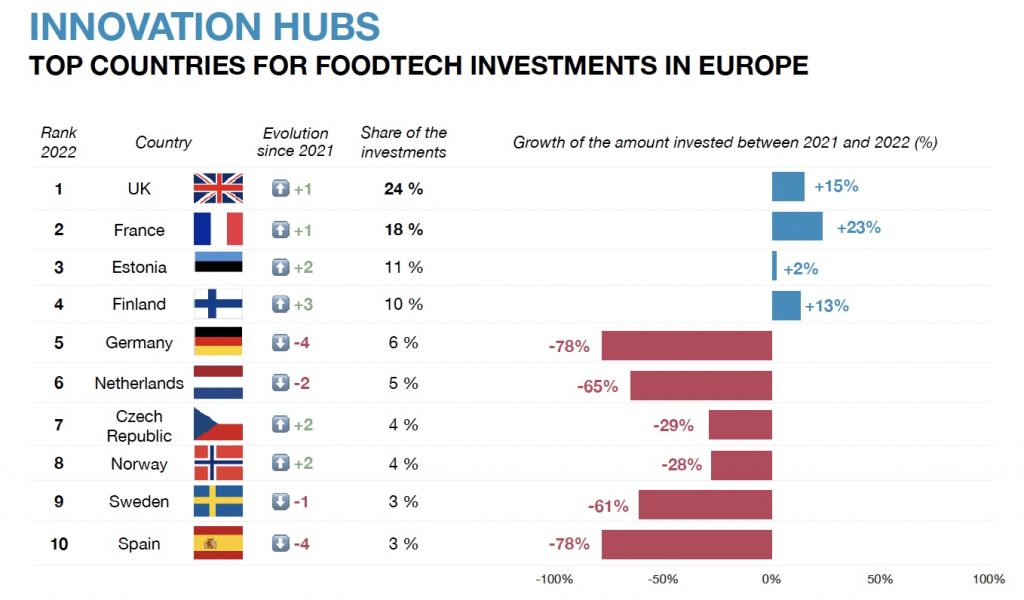

Geográficamente, la evolución no es homogénea. Mientras que los ecosistemas británico y francés siguieron creciendo, y se consolidan como hubs de referencia junto a los países nórdicos, la inversión foodtech en Alemania sufre, con un descenso del 78% y surgen nuevos protagonistas como Estonia (en el 3er puesto) o la República Checa (en 7ª posición). Según este informe, España ocuparía la 10ª posición.

La Administración no ve todavía foodtech como parte del futuro de la alimentación, como algo estratégico.

Entrevista con Matthieu Vincent, partner the Digital FoodLab

Hemos tenido la oportunidad de intercambiar impresiones con Matthieu Vincent, partner the Digital FoodLab sobre la situación del ecosistema foodtech europeo. He aquí un extracto de nuestra conversación.

Digital-FoodLab.

¿Estamos ante un descalabro, o un aterrizaje suave, o simplemente una puesta de los pies en la tierra?

Hemos visto como el el boom de la inversión se prolongó durante 5 trimestres pero se frenó en el primer trimestre de 2022. Desde entonces, las inversiones han seguido disminuyendo trimestre tras trimestre. Pero no lo veo como un crash, de momento.

Más allá de la montaña rusa de 2021-22, la evolución de la industria foodtech europea es notable, especialmente en los últimos cuatro años, cuando podemos empezar a hablar propiamente de un ecosistema ¿Cómo lo ves tú?

Uno de los puntos interesantes que resaltaría es como en este ecosistema el tiempo se está acelerando. Si nos fijamos, por ejemplo en la categoría de delivery que fue la punta de lanza de la industria foodtech, tomó años construir el ecosistema de delivery, crear las primeras startups, lograr su financiación, su crecimiento, su consolidación, etc. Sin embargo, si nos fijamos en otras categorías más recientes, como el quick service, y o la fermentación, va todo muchísimo más rápido… Por una parte es positivo, pero también genera pequeñas burbujas.

También estamos viendo otros aspectos interesantes, como una mayor diversificación. Al menos en algunos mercados.

Es cierto. Paso a paso el ecosistema acercándose a otros mercados más maduros. Incluso en algunas categorías tenemos un papel de liderazgo, como en food service o food science. Por ejemplo, en España es destacable en el ámbito del food science.

Pero ni el crecimiento ni la diversificación está siendo homogénea geográficamente. Estamos viendo la formación de unos líderes muy claros, y una especie de liga de tres o cuatro categorías.

Aunque los vuelcos en los ránkings y la aparición de “invitados sorpresa” puede ser debida a operaciones puntuales en uno u otro país, es cierto que podemos identificar cuatro tipos de regiones. La primera, los mercados líderes que se caracterizan por un ecosistema muy desarrollado y diversificado, con varias categorías relevantes e inversiones por encima de los 1.000 millones de euros. Aquí está Reino Unido, el conglomerado de los países Nórdicos, y Francia que se acaba de sumar a este grupo de cabeza. Seguirían los países con ecosistemas incompletos, pero en los que observamos una interesante curva ascendente y muy emocionante. Ahí englobaría a España o Alemania, por ejemplo. Luego tenemos los países que emergen como consecuencia de una gran operación (“one shot”). Y finalmente aquellos en los que no están ocurriendo cosas todavía significativas.

En el informe destacas que comienza a verse un cierto interés de la administración por impulsar la industria foodtech. Sin embargo, parece que las iniciativas son más bien de corte local o regional, más que estrategias de país o desde la UE.

Depende un poco de los países. En Holanda sí se observa una estrategia más nacional. En España vemos iniciativas locales. En Francia sí tenemos una estrategia en AgTech nacional, pero no foodtech. Creo que los responsables de las políticas públicas nacionales ven todavía como algo raro el binomio tecnología-alimentación. No se ve foodtech como parte del futuro de la alimentación, como algo estratégico. De momento, lo que vemos es una competencia entre los hubs geográficos europeos, más que con el resto del mundo. Aunque en paralelo, también estamos viendo la creación de ecosistemas horizontales más especializados y colaborativos, como la industria de la fermentación.

2023 todavía será complicado, pero el rebote podría ser bastante potente

¿Cómo crees que será 2023? ¿Tocaremos fondo o crees que esta situación se va a prolongar mucho tiempo?

Somos optimistas, aunque creo que 2023 todavía será complicado, no terminamos de ver el final de la caída. Quizá a final de año. Pero, teniendo en cuenta todos los indicadores positivos mostrados en este informe, el rebote podría ser bastante potente.

Ente esos indicadores positivos, estaría el censo de startups foodtech, que sigue creciendo, y la inversión en las fases tempranas, que nos garantiza «cantera».

Esto significa que las inversiones en el «futuro del ecosistema» están preservadas, con muchas nuevas empresas bien financiadas. Y lo que es más importante, esto significa también que los inversores, muchos de ellos empresas de capital riesgo, siguen considerando que las empresas emergentes de FoodTech son apuestas rentables a largo plazo.

Otro factor importante que hemos visto en los últimos años es la aparición de nuevos actores en el campo de la inversión. Especialmente nuevos fondos especializados y también vehículos corporativos. Algo que siempre habíamos echado en falta en Europa y que señalábamos como una debilidad frente a hubs como EEUU o Israel.

Sí, aunque desde fuera quizá también empezamos a pensar que puede haber muchos, demasiados actores. Del mismo modo que hemos visto una racionalización en el campo de las startups, también creo que tendremos que verlo en los fondos. Quizá en el campo de los especializados en una única categoría.

¿Qué áreas de inversión te parecen interesantes? ¿Dónde ves ventanas de oportunidad?

Ahora mismo hay un foco muy grande en B2B. Por lo que un área en Europa que es difícil encontrar inversión es en marcas. Salvo UK y Alemania. Sin embargo, creo que es un espacio muy emocionante. Entiendo que hay inversores a los que es difícil de convencer de que su inversión se va a ir en gran medida en marketing. Pero si tienes una buena ecuación es un campo muy interesante.

Puedes descargar el informe completo aquí.

¿Te ha resultado útil?

Comparte esta publicación