A estas alturas nadie discute que las alternativas a la carne y otros productos de origen animal han llegado para quedarse. Y no solo es cuestión de cifras de mercado. Cuando la batalla se libra ya en el terreno del léxico, (¿podemos llamar hamburguesa, Nuggets o mayonesa a lo que hace Beyond Meat, Heura o Just?), es que ya no estamos ante productos de nicho, sino que las proteínas alternativas han dado el salto al mainstream.

Y eso escuece a los productores originales (incumbentes les llamaríamos en el mundo telco) que, legítimamente, defienden sus intereses alegando que estos nuevos productos pretenden apropiarse “del buen nombre y las características” que tienen los originales, o que confunden al consumidor. Entre medias, los fabricantes CPG, que se suben al carro de esta tendencia y toman la bandera de las startups que abrieron camino; el regulador haciendo encaje de bolillos para atender a unos y no desproteger a otros; y el consumidor abrazando más o menos consciente la nueva tendencia, hasta que la incorpore en su “nueva normalidad” o llegue una nueva que le convenza más.

España invierte en proteínas alternativas

Mención especial merece el interés del propio estado por este mundo y que se ha materializado en sendas inversiones a finales de este año. €250.000 en Novameat (plant based 3D) y €5’3 millones en Biotech Foods (startup de carne cultivada o agricultura celular). Hay quien apunta a que España podría convertirse en una especie de El Dorado de la agricultura celular. Más allá de ayudar a desarrollar productos más saludables que la carne roja tradicional, me parece buena noticia que el estado quiera estar muy cerca de la innovación más puntera que se está produciendo en nuestro país. Y, al igual que las corporaciones, la mejor forma de saber exactamente qué está ocurriendo, es formando parte de ello. O como se suele decir, la mejor forma de predecir el futuro, es creándolo.

¿Qué veremos este año en proteínas alternativas?

1 – La citada la citada pelea por la nomenclatura, que no es baladí, ya que tiene implicaciones importantes en muchos aspectos (posicionamiento, packaging, espacio en el lineal…). Las decisiones de la UE son diferentes según la categoría, hamburguesas y salchichas sí, queso y yogur no… Conflicto que también se libra en EEUU, donde, por ejemplo, la mantequilla vegana Miyoko, ha ganado, de momento, su batalla precisamente por poder llamarse así.

2- La lucha por el lineal por diferentes motivos. Cada vez más marcas queriéndose hacer un hueco en el retail, grandes y pequeñas, nacionales e internacionales. El intento por salir de los espacios de nicho o veganos para codearse con los originales en la misma vitrina. Y el parón del sector Horeca, que se ha dejado sentir y mucho, no solo por el volumen de negocio perdido, sino por su capacidad de crear tendencia. De hecho, algunas empresas como Impossible Foods, han adaptado sus formatos y packaging a este canal, secundario para ellos hasta que lograron la aprobación de la FDA para su ingrediente estrella, el Heme.

3- Mejora en la composición hacia fórmulas nutricionalmente más equilibradas, más cercanas al concepto de clean label, que se vayan alejando de la idea de producto ultra-procesado, y más económicas.

4 – Ingredientes: Más gama de ingredientes básicos y ultra-especialización. Hongos, algas, otras leguminosas, grasa (Cubiq Foods), ingredientes funcionales.

Dos tercios de las compañías plant based se plantean utilizar grasa cultivada en sus productos

5 – Tecnologías híbridas: ¿Y si unimos lo mejor del plant based y el cell-based? En ese camino está la española Novameat. También la británica Moolec apuesta por esta fórmula mixta con su visión de Molecular Farming, en la que usa las plantas como bioreactores. Según una encuesta de NDP Group, dos tercios de las compañías plant based se plantean utilizar grasa cultivada en sus productos si supone una mejora en el sabor, la textura o los atributos clean label.

6 – Pescado y marisco: son los new kids on the block, con Blue Nalu construyendo ya sus nuevas instalaciones en San Diego para producir a escala su pescado de agricultura celular (mahi-mahi y atún), y ponerlo en los platos este mismo año, gracias a la reciente inyección de $60 millones, la mayor en el campo del cell based. Shiok Meats (Singapour) está haciendo lo propio con el objetivo comercializar sus gambas cell-based en 2022. La española Mimic Seafood se abre camino con su alternativa al atún plant-based, Tunato.

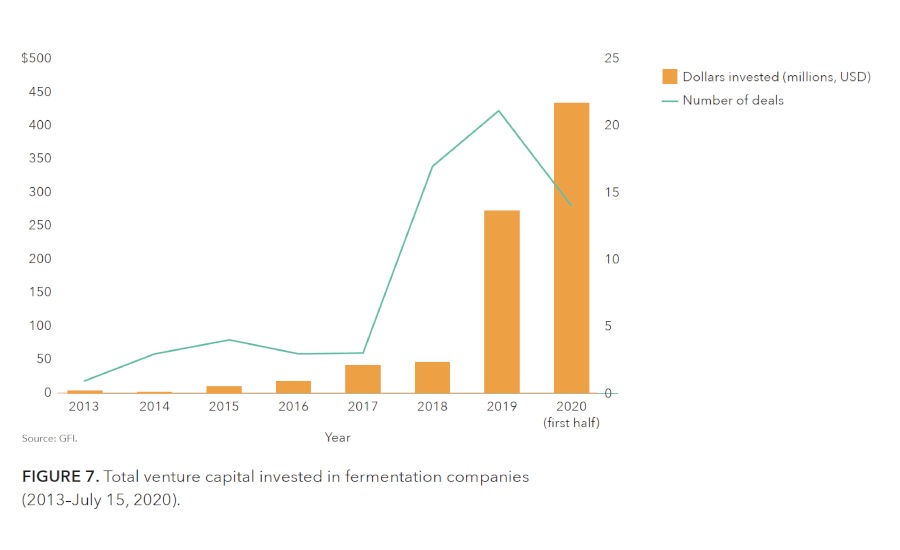

7 – La fermentación: es la nueva estrella de las proteínas alternativas. Las startups de este segmento han obtenido $837 millones de financiación, el 85% de los cuales se han producido entre 2019 y los primeros ocho meses de 2020. Por ponerlo en contexto, Globalmente, las compañías dedicadas a proteínas alternativas mediante fermentación han obtenido 3.5 veces más capital que la dedicada a carne cultivada y casi el 60% de la inversión en plant based en USA, (The Good Food Institute).

8 – Boom nuevos fabricantes industriales y modelos de producción (co-fabricación, co-packers…) para absorber las necesidades de escalado de las marcas plant-based.

4 preguntas en el aire

1 – ¿España, hub de proteínas alternativas? Dado el tirón de algunas referencias locales como Heüra (ha triplicado su facturación en 2020 hasta los €8m con ventas en 13 países), y las recientes inversiones estatales en esta industria… ¿podría ser el momento de crear en España un hub industrial para la producción a escala de estos productos? (en lugar de tener llevar la producción a otros países). ¿Podría convertirse en un foco de atracción para desarrollar un potente ecosistema especializado? ¿Qué astros deberían alinearse para lograrlo?

2 – ¿Valdrán los argumentos léxicos de la industria tradicional ante los productos derivados de la agricultura celular? Ya hemos visto servir pollo a partir de células cultivadas en Singapur, Blue Nalu quiere poner su pescado cell-based en los platos a finales de este año. ¿Cómo le vamos a llamar?

3 – La aprobación del gusano amarillo nuevo alimento seguro en EU, ¿acelerará su uso más allá de los piensos y alimentos para mascotas? ¿Cuánto tardaremos los europeos en superar el “efecto asco”? ¿Veremos el día en que se normalice su consumo como ocurrió con el shushi? ¿Cuál será el primer restaurante en incluirlo en su carta?

4 – ¿Qué escenario dibujará la irrupción de las proteínas procedentes del aire en las que ya trabajan al menos tres startups (Air Protein, Solar Foods y Deep Branch Techology), y notablemente financiadas durante 2020 ($50 millones)? ¿Será la disrupción de los disruptores?

¿Te ha resultado útil?

Comparte esta publicación