Dejamos atrás un 2023 que nos ha dejado la menor inversión en foodtech de los últimos seis años. Un año en el que la categoría de las proteínas alternativas mantenido el foco de atención, aunque no ha sido la más beneficiadas por la gracia de los inversores[1]. Y entramos en un 2024 en el que la inflación parece dar un respiro, pero la actitud cautelosa seguirá marcando la pauta de inversión mientras los consumidores seguirán guiándose por el bolsillo, el paladar y su salud. ¿Qué otras claves foodtech nos esperan en 2024?

Inversión, cifras de 2017

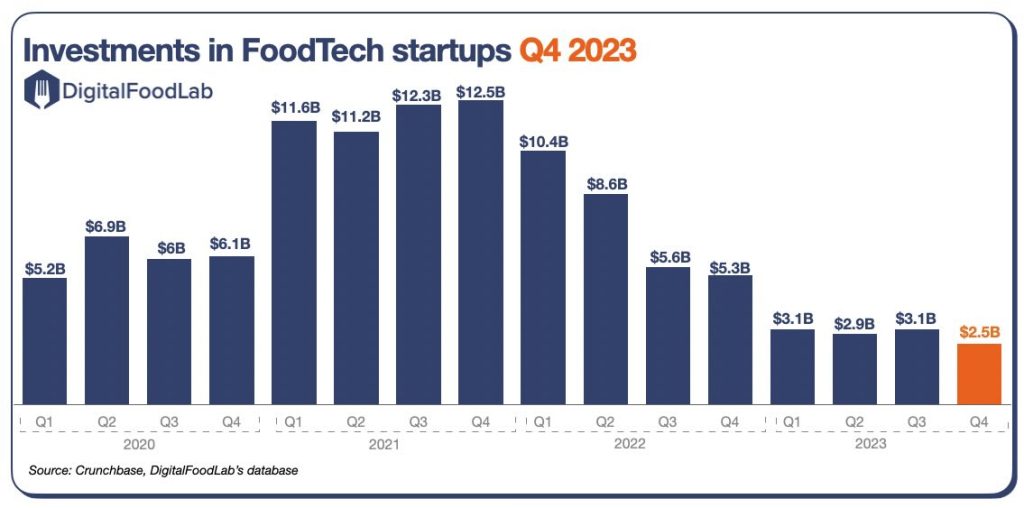

Los datos de inversión en 2023 son decepcionantes. El último trimestre apenas ha alcanzado la mitad de lo invertido en 2022, y el global del año -$11.600 millones- se ha reducido a un tercio y nos sitúa en niveles de inversión de 2017. Un escenario en el que España ha navegado mejor, con un ajuste más moderado del 16%. Una previsible vuelta a la normalidad de la inflación permitirá que la inversión en capital riesgo recupere cierto interés frente a vehículos que han ganado terreno el último año y haya un mayor flujo de capital. A pesar de ello, los inversores, seguirán siendo cautelosos, especialmente en las fases más maduras, para series A y siguientes. El escrutinio seguirá siendo muy exigente: tracción demostrable, diferenciación clara, 0 o bajo CAPEX, y valoraciones más realistas… Los buenos tiempos -o tiempos locos de 2021- están lejos, para las startups en ronda. Aunque el panorama pinta interesante para los inversores que todavía tienen caja. Además de buenas oportunidades a precios ajustados, la dificultad para innovar suficientemente rápido de algunas empresas, seguirá siendo un motor para las operaciones de M&A y la vía más clara de salida para las inversiones más maduras.

Plant-based, cruzando el abismo

Tras un turbulento 2023 (merced a la inflación, algunos resultados decepcionantes y algún artículo casi matando la categoría), 2024 se presenta como el año de la resiliencia para la industria de los alimentos de base vegetal. El espíritu general del sector es de -si no optimismo- sí confianza en vigencia de una apuesta, aunque reconociendo que hace falta una cierta reinvención. El reto del sabor (y en general la organolepsia) y la calidad nutricional, son cuestiones todavía no resueltas en aquellos productos que buscan el mimetismo con los originales, sobre todo en comparación con la promesa y las expectativas generadas.

De ahí el interés, que veremos reforzado este año, por soluciones a problemas específicos en estos ámbitos. Y que inclina la balanza hacia el mundo de los ingredientes y las tecnologías habilitadoras en el entorno B2B, frente al océano rojo de las marcas, las recetas y los productos poco diferenciales, al que, además, ya se ha subido la mayoría de las grandes de la industria tradicional.

Existe espacio también para ampliar la categoría con nuevos conceptos no tan focalizados en la tecnología y en la imitación , y más en el diálogo con los consumidores. Y desde luego, repensar el posicionamiento -pasando del foco en el cómo (tecnología) al qué y su impacto (sano, sostenible, sabroso)- debe formar parte de esa reinvención de la categoría para superar el abismo de la desilusión que define Gartner en su famosa curva, antes de consolidarse como categoría. Una tarea que puede tardar entre 10 y 15 años.

Entre tanto, algunas compañías siguen marcando hitos en su camino hacia la consolidación, como Redefine Meat, que ha logrado incluir sus filetes impresos en 3D en algunos significados restaurantes de Europa, desde cadenas de comida rápida, a restaurantes gourmet, de las cantinas de Compass Group a carnívoras cadenas de steakhouses.

El driver de la salud, suma y sigue

La alimentación o el estilo de vida consciente seguirá siendo una tendencia clave en 2024. Más del 50% de los consumidores lo señalan como la primera razón para consumir alternativas plant-based[2]. Se manifiesta también en detalles como la demanda récord de bebidas sin o bajas en alcohol, registradas, por ejemplo, en Tesco durante las pasadas Navidades. O en la incorporación en el portfolio de Kellogg’s de un nuevo cereal vegano, alto en proteína y 0 azúcar, orientado a los “Zillenials” (GenZ + Millenials).

En el horizonte, habrá que seguir el potencial impacto en ese estilo de vida saludable que puede tener boom de los medicamentos contra la obesidad y la diabetes como alternativa más rápida y cómoda. Aunque el problema y el mercado es tan grande y creciente, que el interés por innovación en alternativas al azúcar se mantendrá, junto con las herramientas de nutrición personalizada reforzadas con IA y otras tecnologías que les aporten valor diferencial o evidencia de impacto.

Escalado y apalancamiento de activos

Ante la huida del capital de proyectos intensivos en CAPEX, algunos ambiciosos planes de construcción de plantas de producción (especialmente en el ámbito del cultivo celular) están dando marcha atrás y emerge con fuerza la opción de la subcontratación. La necesidad de apalancar los activos favorece el desarrollo de este segmento de la cadena de valor que puede aportar infraestructura y expertise. El reto, desarrollar capacidad productiva suficientemente competitiva en Europa y EEUU, frente a Asia.

Los ojos puestos en la carne cultivada

Tras el hito de la aprobación en 2023 en EEUU, cabría esperar que 2024 fuera el año en que veamos la primera muestra de carne cultivada en un plato de EEUU. Sin embargo, la producción a gran escala sigue siendo un arcano todavía difícil de desentrañar. Los desafíos de financiación y escalado anteriores, junto con la referencia de las dificultades de Eat Just para satisfacer los compromisos con su proveedor de biorreactores, no lo facilitan y aventuran una travesía algo más larga en este capítulo. 2025 quizá sea más realista. Entre tanto, se repite el interés por tecnologías habilitadoras que resuelvan alguno de los puntos de dolor de esta industria: mejorar la productividad (acelerando el proceso de cultivo, incrementando la calidad/volumen o reduciendo el coste); eliminar completamente el SFB; cómo lograr textura y estructura. Se está produciendo mucha innovación en el campo de los medios de cultivo y factores de crecimiento a partir tecnologías complementarias como la fermentación de precisión, cultivo molecular en plantas o incluso en crisálidas, con mucho potencial, pero con la misma dependencia e incertidumbre que los propios productores de carne cultivada.

Regulación, paso a paso, palabra a palabra

Mientras Italia prohíbe cualquier operación relacionada con la carne cultivada, y Francia estudia una proposición en el mismo sentido, otros países se afanan para sacar tajada de la oportunidad -potencial- que supone la industria de las proteínas alternativas o para no perder posiciones en el tablero de la seguridad alimentaria: planes globales de bio economía o bioingeniería (EEUU, Reino Unido) apoyo a la investigación, creación de infraestructuras, incluso planes de estudios que nutran de talento especializado a las nuevas industrias. En diciembre Naciones Unidas publicó un informe de análisis en el que invita a los países a considerar respaldar las nuevas alternativas más abiertamente. E incluso abre el melón sobre la conveniencia de reducir y/o redistribuir los subsidios a la agricultura animal industrial para garantizar que los precios de los alimentos reflejen los costos asociados de salud y medio ambiente. 2024 sumará nuevos avances (aunque tímidos, o meramente lingüísticos, como el caso de Sudáfrica, que acepta la denominación de carne vegetal prácticamente cualquier formato que se parezca o se consuma de forma similar), especialmente de países periféricos, menos condicionados por su industria tradicional o con mayor exposición a los riesgos de la seguridad alimentaria.

El Delivery, nunca se fue

Cuando pensábamos que ya estaba todo inventado en la última milla, en el panorama foodtech 2024 nos encontramos con la propuesta de Piperdream para hacer delivery subterráneo a través de los túneles del metro, a modo de un Hyperloop para paquetes. Mientras las fórmulas de Q-commerce que han fracasado en Europa, mantienen el tipo en Asia, los meal kits se resisten a dar la partida por finalizada sumando a la fórmula nuevos componentes: comida étnica + fabricante (Kraft) + food service (Taco Bell), claro que eso es en EEUU. Europa, y especialmente España, es otro cantar, otra cultura, otra disponibilidad de opciones de compra…

[1] Digital FoodLab. Enero 2024.

[2]Euromonitor. Voice of the Consumer, Health and Nutrition survey 2023.

¿Te ha resultado útil?

Comparte esta publicación